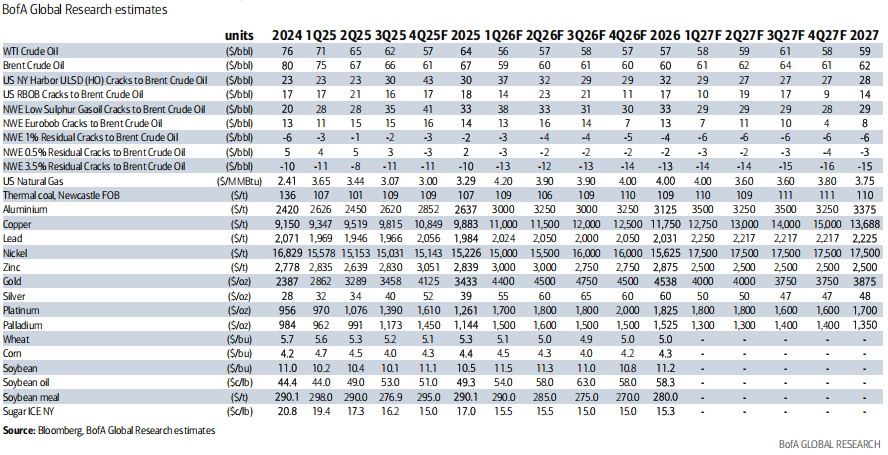

J.P. Morgan 2025年11月发布的2026-2027年金属市场展望显示,基本金属中铜、铝看涨,锌看空,镍区间震荡,贵金属呈结构性长期看涨;铜因供应中断和库存错位,2026年上半年价格将突破11,000美元/吨,2027年在14,000在美元/吨附近震荡收升。铝受铜价带动升至3,250美元/吨,后受印尼新增供应压制回落至3,000美元/吨,但2027年以后将突破3,250美元/吨并高位震荡。锌因供需宽松2027年跌至2,500美元/吨,镍价格稳步升高,并从2027年开始企稳在17,500美元/吨;黄金2026年三季度将达4,750美元/盎司高位,之后稳步回落,白银、铂金同步上涨,并从2026年2季度开始高位承压,直到2027年开始价格稳步下降。钯金短期受关税支撑长期走弱,同时给出了针对性交易策略。

一、基本金属(Base Metals)展望

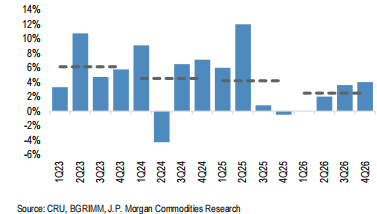

上图所示:中国铜需求增长同比变化百分比。虚线=年率

观点:依然坚信对铜价的看涨预测。

关键价格:预计随着严重供应中断导致库存显著失衡的精炼铜市场收紧,2026年上半年价格将升至12,500美元/吨。2026年全年平均价格预计为12,075美元/吨,2027年持续上涨至15,000美元/吨。

理由:

供应端:供应严重中断(如Grasberg, Kamoa-Kakula矿场问题),2026 年矿山供应增长仅 1.4%,导致精炼铜市场紧张。

库存端:全球库存错位,美国库存积压但 LME 库存仅 220 公里。当中国买盘也开始拉动该市场时,我们将迅速转向LME铜价及价差的显著看涨背景。看涨观点的基础在于全球库存的严重失衡。

需求端:尽管预计2026年中国需求增速将放缓至同比2.5%,,但我们认为中国在未来数月完全承受更高价格的能力有限。结构性支撑仍将2026年全球需求增速维持在约2.6%,长期结构性支撑:电网建设和能源转型需求。数据中心需求增速的持续加快对我们的铜需求及价格预测构成上行风险。

风险:中国因房地产需求疲软可能延缓上涨,但供应瓶颈仍是主导因素。

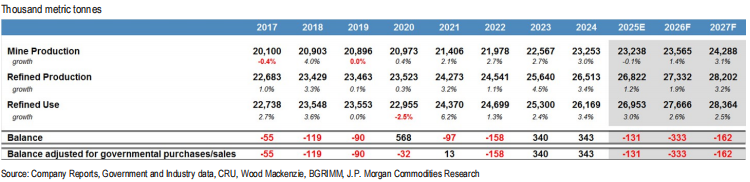

供需平衡:2026年预计出现33万吨缺口。

自2001年起年度铜价变化与废铜总使用量变化

X轴:LME铜现货均价同比百分比变化;Y轴:废铜总使用量同比百分比变化(冶炼厂和精炼厂使用及直接利用)

过去十五年压低价格的供应动态主要由中国驱动,近期中国供应逼近4500万吨产能上限,平衡市场推动铝生产商利润长期宽幅。展望未来,印尼巨大的、有中国支持的供应增长潜力将在未来几年接替压低价格角色,但2026年上半年铝价受铜价上涨拉动冲高至3000美元/吨过程中,扩大的生产商利润仍有超预期空间。

观点:短期看涨,原生铝市场短期内供应仍显相对平衡但存下行风险,叠加铜价走高吸引力,预计2026年上半年铝价将被推高至3000美元/吨后开始降温。但印度尼西亚铝供应潜力巨大,产能增长将于2026年达到临界点。这一新兴供应增长最终可能压低铝价,但需等到2026年末及2027年之后。2027年或跌至2,600美元/吨。

理由:

短期:铜价上涨的带动作用和短期平衡市场支撑铝价。

长期:印尼供应管道巨大,2026 年全球产量增长 2.7%,2026年产能达到临界点,可能引发过剩。

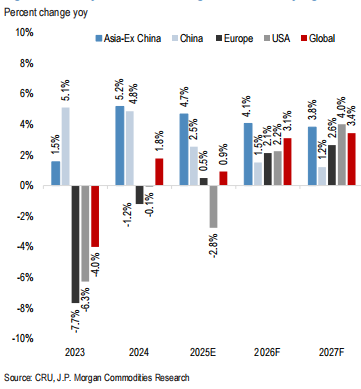

需求端:2026年全球需求预计将保持稳定,同比约2%增长,中国原生铝需求增速将从2025年的同比约+2.5%放缓至2026年的同比+1.5%,因建筑领域持续拖累,且今年汽车、耐用消费品、机械设备等领域提前出口带来的更强终端用途增长正在消退。明年中国以外地区需求增长势头增强(同比+3%)。欧洲需求今年已开始企稳,我们预计较低利率将推动该地区明年持续温和复苏(同比+2%增长)。其他地区,美国韧性经济增长叠加对更高全包价格更适应,推动我们预期其明年需求温和反弹(+1.9%),而中东强劲的原生需求增长(同比+8%)继续支撑整体需求增长。总体而言,我们看到2026年全球需求增长将保持相对稳定,同比约2%,鉴于中国增长放缓的上行风险与中国以外地区预测反弹的下行风险,整体风险大致平衡。如下图所示:

供应端:印尼终将成为新的中国——铝冶炼依赖具成本竞争力电力,中国通过技术重复实践已将建设周期缩至6个月至1年,短且加速的供应周期使铝价历史上未实质性偏离边际成本(因利润激励快速扩建供应,削弱平衡驱动的价格强势。

风险:印尼供应增长超预期可能导致价格回调。

供需平衡:2026年预计小幅盈余30万吨。

驱动因素:铜价带动、供应短期有风险;印尼新增供应放量

观点:预计2026年中国以外锌市场紧张局面将逐步缓解。在精矿供应充足且加工费(TCs)走高的背景下,冶炼厂将有动力提高产能利用率。看跌,作为基本金属中的相对价值空头首选。

关键价格:预计2026年第四季度价格跌至2,650美元/吨,全年平均约2,800美元/吨。

理由:

精矿供应充足,冶炼厂开工率和利用率上升,矿石开采配额,2026 年全球供应增长 4%。,但全球需求增长停滞(仅1%),为中国房地产拖累。预测2026年干扰后矿山供应同比增长+1.2%,2027年略低于+2%,较今年近5%的增长下降。

中国过剩蔓延至全球市场。明年矿山供应增长的主要贡献者仍是中国。随着火烧云矿山持续增产,预计中国矿山明年总体将新增约17万吨增长,2027年新增近9万吨。俄罗斯紧随其后,尽管投产前面临显著瓶颈,但奥泽尔诺耶项目大幅增产推动增长。我们估计俄罗斯2026年将贡献约14万吨矿山供应增长,2027年再贡献5万吨。鉴于葡萄牙阿尔茹什特雷今年重启,我们预计产量将逐步增加至明年,为供应增长新增11.2万吨。总体而言,尽管明年矿山供应增长减速,但绝对供应水平足够高,足以提振中国以外地区的冶炼厂产能利用率。

风险:需求疲软持续。

驱动因素:供应宽松、全球需求增长仅1%

|

|

||||||